This page uses JavaScript. Your browser either doesn't support JavaScript or you have it turned off. To see this page as it is meant to appear please use a JavaScript enabled browser.

Óñ«ÓÑüÓñûÓÑìÓñ» Óñ©Óñ¥ÓñçÓñƒ

FAQs

मुख्य सामग्री पर जाएं

अंग्रेज़ी

हिन्दी

प्रधान महालेखाकार (लेखापरीक्षा-II) कर्नाटक, बैंगलूरू

भारतीय लेखापरीक्षा एवं लेखा विभाग

होम

Óñ╣Óñ«Óñ¥Óñ░ÓÑç Óñ¼Óñ¥Óñ░ÓÑç Óñ«ÓÑçÓñé

ÓñòÓñ¥Óñ░ÓÑìÓñ»Óñ¥Óñ▓Óñ»

Óñ¬Óñ░Óñ┐ÓñÜÓñ»

ÓñÅ Óñ£ÓÑÇ ÓñòÓÑÇ Óñ¬ÓÑìÓñ░ÓÑïÓñ½Óñ¥ÓñçÓñ▓

Óñ©Óñ«ÓÑéÓñ╣ ÓñàÓñºÓñ┐ÓñòÓñ¥Óñ░Óñ┐Óñ»ÓÑïÓñé ÓñòÓÑÇ Óñ¬ÓÑìÓñ░ÓÑïÓñ½Óñ¥ÓñçÓñ▓

Óñ╣Óñ«Óñ¥Óñ░ÓÑÇ ÓñªÓÑâÓñÀÓÑìÓñƒÓñ┐, Óñ«Óñ┐ÓñÂÓñ¿ ÓñöÓñ░ ÓñòÓÑïÓñ░ Óñ«ÓÑéÓñ▓ÓÑìÓñ»

Óñ©ÓñéÓñùÓñáÓñ¿ ÓñÜÓñ¥Óñ░ÓÑìÓñƒ

Óñ©Óñ┐ÓñƒÓñ┐Óñ£Óñ¿ ÓñÜÓñ¥Óñ░ÓÑìÓñƒÓñ░

Óñ¿Óñ┐Óñ░ÓÑìÓñªÓÑçÓñÂÓñ┐ÓñòÓñ¥

ÓñòÓñ¥Óñ░ÓÑìÓñ»

ÓñÂÓñ¥Óñ©Óñ¿ Óñ¬ÓÑìÓñ░Óñ¼ÓñéÓñº

Óñ¬Óñ░Óñ┐ÓñÜÓñ»

Óñ©ÓÑìÓñÑÓñ┐ÓññÓñ┐ Óñ«ÓÑçÓñé ÓñÂÓñòÓÑìÓññÓñ┐ ÓñöÓñ░ Óñ¬ÓÑüÓñ░ÓÑüÓñÀ Óñ©ÓÑìÓñÁÓÑÇÓñòÓÑâÓññ

Óñ░ÓññÓñ┐ ÓñàÓñºÓñ┐Óñ¿Óñ┐Óñ»Óñ«

IA ÓñöÓñ░ AD ÓñòÓÑç Óñ▓Óñ┐ÓñÅ ÓñåÓñÜÓñ¥Óñ░ Óñ©ÓñéÓñ╣Óñ┐ÓññÓñ¥

ÓñæÓñíÓñ┐Óñƒ Óñ¬ÓÑìÓñ░Óñ¼ÓñéÓñºÓñ¿ Óñ©Óñ«ÓÑéÓñ╣- I

ÓñÅÓñÅÓñ«Óñ£ÓÑÇ - I ÓñòÓÑç ÓñòÓñ¥Óñ░ÓÑìÓñ»

ÓñæÓñíÓñ┐Óñƒ ÓñÁÓñ┐Óñ¡Óñ¥Óñù

Óñ©Óñ¥Óñ░ÓÑìÓñÁÓñ£Óñ¿Óñ┐Óñò ÓñòÓÑìÓñÀÓÑçÓññÓÑìÓñ░ ÓñòÓÑç ÓñëÓñ¬ÓñòÓÑìÓñ░Óñ« / Óñ©ÓÑìÓñÁÓñ¥Óñ»ÓññÓÑìÓññ Óñ¿Óñ┐ÓñòÓñ¥Óñ» AMG-I ÓñªÓÑìÓñÁÓñ¥Óñ░Óñ¥ Óñ▓ÓÑçÓñûÓñ¥ Óñ¬Óñ░ÓÑÇÓñòÓÑìÓñÀÓñ┐Óññ

ÓñæÓñíÓñ┐Óñƒ Óñ¬ÓÑìÓñ░Óñ¼ÓñéÓñºÓñ¿ Óñ©Óñ«ÓÑéÓñ╣- II

ÓñÅÓñÅÓñ«Óñ£ÓÑÇ - II ÓñòÓÑç ÓñòÓñ¥Óñ░ÓÑìÓñ»

ÓñæÓñíÓñ┐ÓñƒÓñ¥Óñç Óñ»ÓÑéÓñ¿Óñ┐ÓñƒÓÑìÓñ©

ÓñæÓñíÓñ┐Óñƒ Óñ¬ÓÑìÓñ░Óñ¼ÓñéÓñºÓñ¿ Óñ©Óñ«ÓÑéÓñ╣- III

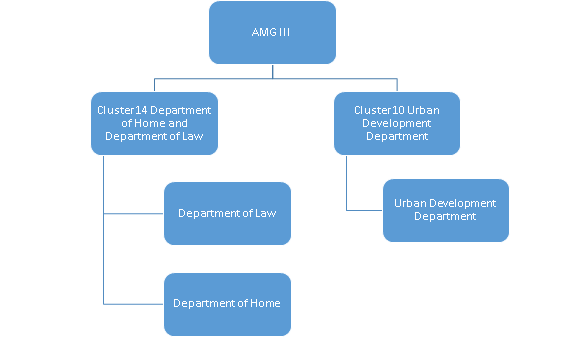

ÓñÅÓñÅÓñ«Óñ£ÓÑÇ - III ÓñòÓÑç ÓñòÓñ¥Óñ░ÓÑìÓñ»

Óñ▓ÓÑçÓñûÓñ¥ Óñ¬Óñ░ÓÑÇÓñòÓÑìÓñÀÓñ¥ ÓñòÓÑìÓñÀÓÑçÓññÓÑìÓñ░Óñ¥ÓñºÓñ┐ÓñòÓñ¥Óñ░

Resources

ÓñªÓÑîÓñ░ÓÑç ÓñòÓñ¥ ÓñòÓñ¥Óñ░ÓÑìÓñ»ÓñòÓÑìÓñ░Óñ«

ÓñªÓÑîÓñ░ÓÑç ÓñòÓñ¥ ÓñòÓñ¥Óñ░ÓÑìÓñ»ÓñòÓÑìÓñ░Óñ«

Óñ¬ÓÑìÓñ░ÓñòÓñ¥ÓñÂÓñ¿ ÓñöÓñ░ Óñ░Óñ┐Óñ¬ÓÑïÓñ░ÓÑìÓñƒ

Audit Reports

ÓñòÓñ░ÓÑìÓñ«ÓñÜÓñ¥Óñ░ÓÑÇ ÓñòÓÑïÓñ¿Óñ¥

IA ÓñöÓñ░ AD ÓñòÓñ░ÓÑìÓñ«ÓñÜÓñ¥Óñ░Óñ┐Óñ»ÓÑïÓñé ÓñòÓÑç Óñ▓Óñ┐ÓñÅ Óñ½ÓÑëÓñ░ÓÑìÓñ«

Óñ©ÓÑìÓñƒÓñ¥Óñ½ ÓñòÓÑç Óñ▓Óñ┐ÓñÅ IAAD Óñ«ÓÑçÓñ▓

IAAD ÓñòÓÑçÓñÅÓñ«ÓñÅÓñ©

Óñê-ÓñòÓñ¥Óñ░ÓÑìÓñ»Óñ¥Óñ▓Óñ»

ÓñåÓñ░ÓñƒÓÑÇÓñåÓñê / ÓñåÓñ░ÓñƒÓÑÇÓñ©ÓÑÇ / ÓñàÓñ¿ÓÑìÓñ» Óñ©ÓñéÓñ©ÓÑìÓñÑÓñ¥Óñ¿ Óñ«ÓÑçÓñé Óñ¬ÓÑìÓñ░ÓñÂÓñ┐ÓñòÓÑìÓñÀÓñú Óñ¿Óñ¥Óñ«Óñ¥ÓñéÓñòÓñ¿

Women Helpline

Audit jurisdiction

Home

ÓñòÓñ¥Óñ░ÓÑìÓñ»

ÓñæÓñíÓñ┐Óñƒ Óñ¬ÓÑìÓñ░Óñ¼ÓñéÓñºÓñ¿ Óñ©Óñ«ÓÑéÓñ╣- III

Óñ▓ÓÑçÓñûÓñ¥ Óñ¬Óñ░ÓÑÇÓñòÓÑìÓñÀÓñ¥ ÓñòÓÑìÓñÀÓÑçÓññÓÑìÓñ░Óñ¥ÓñºÓñ┐ÓñòÓñ¥Óñ░

ÓñæÓñíÓñ┐Óñƒ Óñ¬ÓÑìÓñ░Óñ¼ÓñéÓñºÓñ¿ Óñ©Óñ«ÓÑéÓñ╣- III

ÓñÅÓñÅÓñ«Óñ£ÓÑÇ - III ÓñòÓÑç ÓñòÓñ¥Óñ░ÓÑìÓñ»

Óñ▓ÓÑçÓñûÓñ¥ Óñ¬Óñ░ÓÑÇÓñòÓÑìÓñÀÓñ¥ ÓñòÓÑìÓñÀÓÑçÓññÓÑìÓñ░Óñ¥ÓñºÓñ┐ÓñòÓñ¥Óñ░

Back to Top